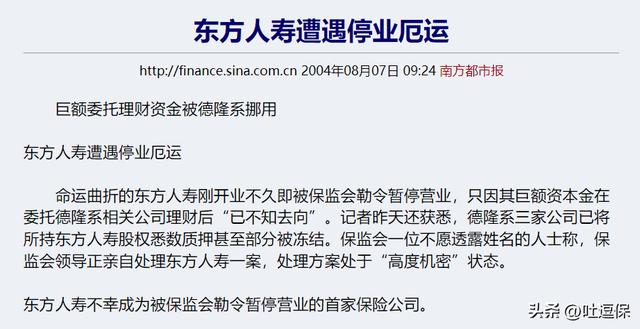

���չ�˾�����������£����ӵ��ٷ�һ�ᣩ

�� | ���Һš� �¶��� ��

���˺ã����Dz�����Ц���²۾���

�װ����տ��¾��ܣ���ʼ������ҵ�����Ĺ�����Ԥ�Ƹ����⼸�춼���������ˡ�

������~

�����Ȳ��������������

���ӵ��ٷ�һ�ᣡ

�ȼ�����ȫ��������������ص�ʱ�������ٸ����˺ú�˵˵��

�˿����۽�ʲô�����Dz����ţ����DZ�������ͽ��Ц��~

����������ʱ�̵㣬�̻�һ�±��չ�˾����Ϊֹ�����ں��ࡱ��

������Щ���������⡱�ı��չ�˾�����ô���ˣ�����������ô�����ͷ��ġ�

�ⲽ������ʵ�ģ�

1.�Դ�1949�����й�������������Ȼ�Ѿ�����70���ꡣ

����Ϊֹ���������Ҳֻ �������ͷ�����8�α��չ�˾��

����1�ұ��չ�˾�����Ʋ���1�ұ��չ�˾��ȡ������������5�ξ��ܡ�

��1�����Ʋ��ı��չ�˾����������

��������������֣�Ԥ�ƴ���˶�û�д��Ź���

�ðɣ���ʵ���Ҵ��±�����ҵ�ܳ���һ��ʱ���ڣ�Ҳû���Ź�������֡�

�������ٴ�����2002�꣬ע��8���ڣ������ܻ�˿̵Ļ���Ҳ����һ���������ˡ�

�����ź����ڹ�˾�������ú���Ͷ��ʧ�ܳ����ʽ���ת��࣬������������Ʋ���

��˵�����ڣ���������Υ�潫ע�ʵ�8���ڣ�ί�и��˵�¡ϵ��֤ȯ��˾�ٰ�Ͷ�ʡ�

��ЧͶ�ʵ��ʽ����д���ˮƯ����

����ڽ������������ܵIJ��ݣ�����ʱ˭�˽��������������ڼ䣬��ȷȷʵʵ�����ˡ�

���¶������ٱ�������ͣ���٣���Ϊ���ڵ�һ�ң�Ҳ�Ƕ���һ�ң��������������������Ʋ������չ�˾��������ȻΪ��������״̬��

��2����ȡ���ı��չ�˾����������

������������2005��2�·ݴ����ģ�ע��ɱ�5���ڡ�

�������ʱ��~

��ҵ֮���أ���������������������������һ����Խ�����ǽ���֪�İ�ȫ���˱�������

��֮���۲ⷢ�������������гɱ�����ӵ�Υ����Ŀ��

��Ч��2005��6�·ݣ���û����һ�ݱ����Ĺ������٣��ͱ�ԭ�������������

�ǵģ���û������

��������4���£�������չ�˾�ͱ�ȡ���ˣ���Ϊ���й�����ٵı��չ�˾����

��3������

��һ�Σ���������

��һ�ξ��ܵĽ��̣��վɺ��о�������ġ�

�������ڡ���

˭��ʱ��������ᶼ��û������

�����������շ�����Ҽ���ǽ����䲼��1����ˣ�

�����������յľ��ܣ�ȷʵ���¡����շ����İ䲼���кܴ����ء�

���ڡ����շ���Ҫ���չ�˾ע��ɱ����Ϊ 2 ��Ԫ���ұ�����ʵ�ɡ�

�����������ʵ�ɳɱ�ֻ��8800������Υ��ķ����ٶ���

���˵�����Ϊ��ʱ����ỹû��������������ֻ�����й��������оٰ쾭�ܡ���

�ǵģ����о��ܱ��չ�˾��Ҳ����ǰ�����˺���������~

�����������վ������2���º���Ժ�ž���������ᡣ

֮����2018�꣬�����ź������鲢Ϊ������~

�ȿȣ��м�����������Т˳���ñ��յ���ҵ���ͻ�����������

�ڶ��Σ��»�����

�»����յ����֣����˱ض��������衣

��Ϊ���Ĵ��չ�˾��֮һ����ʵҲ������һ�Ρ��ں��ࡱ��

2006 �꣬���³�8 ��ʱ��Υ������ʽ�130 �ڣ����³����ֶ��Ͼ�����

֮���»����ٱ�����ᾭ�ܣ������ñ��ձ��ϻ����չ���ɷݡ�

��Ҳ�DZ�����һ�ξ��ܱ��չ�˾��

Emmm���ǵģ�����ǰ�ξ��ܵ�ʱ������ỹû�����ء���

2009 �� 11 �£����ձ��ϻ����ڽ�������֮���»����� 38%�Ĺ�Ȩ����ת�ø�������˾��

��ֻ���ձ��ϻ���û�гԿ��������� 12.5 �ڣ�

��ͷ�Ľű�����Ҳ֪���ˡ�

�»������ھ������֮���Ծ�һ��߸裬���й�500ǿ������55��2021��ҵ�������2223.8�ڡ�

ͻ��һ����ȥ~

�����Σ��л�����

�л��������껹������ôţX�����֣��ǽ������½����ű��չ�˾����

2002���ʱ�����ž�����Ժ����ʽ������

��˵�Ը���ұ��չ�˾�����վɽ����и���ģ����ڡ���

�ҵ�һ�ݳ��վ���������ҵ�~

�ȿȣ���Զ�ˡ�

2007 �꣬�л����ձ��س��� 64 �ھ�Կ���

2009 �꣬�л�������ͼ�г������飬�����ź���û���ֳɣ���綼��Ϊ�л����յ���ҵֻ��ʱ����Ŀ�ˡ�

���������Ტ����ô��Ϊ��

�ٶ��ɳ����ձ��ϻ��𣬾��ܾ��в�ȡ�ó�Ч��

2016 ��� 2017 ��ף����ձ��ϻ���ʼ�������� 2 �������л���Ʊ����ι�����Լ 100 ��Ԫ��

�۾���˵�����־��л�����Ǯ�IJ��ݣ�ȷʵ�е����桭��

���ĴΣ������

����յĹ��£����˾ͺ���ʶ�ˡ�

���ڶ��³��ļ���թƭ�����ձ��ϻ�������ע����608���ڣ�����������顣

�ġ����˱������塱��������֮��IJ�Ʒ��

�����˼����������IJ����أ�

����Σ�����ھ��ϵ���չ�˾

2020 �� 7 �� 17 �գ�������ͨ������ͨ�棬�찲���ա���ԭ���١��찲���١��װ����յ� 4 �ҡ�����ھ��ϵ�����չ�˾����Υ���ˡ����շ�����һ����ʮ������������������������ܣ�

��εľ��ܣ���Ȼ�������������һ�Σ�����Ϊ��û���ֳ�ʲô�����ţ�

���������ڡ�����ھ��ϵ�������ۣ����DZ�˾�Լ�����Ŀ�����Ƿ�������˶���̫������

��ε��װ����գ������ھ��ܿ���֮������ҵ��

��ϸ�������ֻ��˵�������ٿ���~

2.��Ȼ�����ڱ��չ�˾����ô�������ģ�����ƽ����ɥ�߶���Ҳ�͵������ֿ�������

������Ҫ���ǣ���Щ���չ�˾�ڱ����������ǵı����Ͼ���ô���ˣ�

��Ҳ���������װ���ҵ�����ʱ�̵㣬д��ƪ���µ���ҪĿ���ַ��

�����DZ������Ʋ��Ķ������٣���û��ʼ�����վ�GG�ˣ���Ȼ��û�б���������һ˵��

ͬ���������������4���µĹ������٣�һ�ݱ���û���������ˡ���

���ڱ�ļ��ұ����ܵı��չ�˾��Ҫô�˿̻���ĺúõģ�

�� �������գ�2021 ���� 87 �Ҳ��չ�˾�У���������λ�е� 11���� 109.7 �ڡ�

�� �л����գ���ע��ɱ��Ѵ� 153.1 ��Ԫ��2021 �꣬��˾���Ѿ���λ�Ӻ��ڲ����г���5��ũ�ձ��Ѿ���λ�Ӻ��ڵڶ���

Ҫô�������������ָ�������̡��������ܣ��Ե�����ԭ�б������������º��⸶��

�ñȰ��������ڵ�����ھ�����ֵܣ������������ظ���

����˵������������װ����³���ֻ���Լ���ӵ���ҵ���£�

���ǵı�����Ҳ�����ܵ�̫��Ӱ��ģ�

3.�ݹ���Щ���չ�˾�ġ��ں��ࡱ�����Dz��ѷ�����

�����Ǵ��չ�˾���վ���ν��С���չ�˾��ֻҪ����Ŀ�������ද�־��������ݿ죡

���Ҳ��ܱ��չ�˾��ô���ڣ��Ը�ƽ�����������������Ҫ�ı������ϣ�������Ƿ�����Ҫλ���ϡ�

֮ǰ�İ�������Ҳ�ã���ε��װ���ҵҲ�գ��������ơ�

���ǣ��վ��Ǿ仰��

��Ϊ��ɥ�ߣ����������չ�˾�İ����ԣ�������ص���ڱ�������Ͳ����Լ۱��Լ���

Ŷ�����ˣ�

����ҵ���װ�����ͬΪ������ھ��ϵ��4�ֵܵ���ԭ���ٺ��찲���٣�֮ǰ�۳��˴������ؼ��ա��ֺ��պ�����ա�

��ǰ������װ�����һ�����ܵ���֮��û�����װ�һ��GG��

���Ǵ�ͷ¼������ԭ���찲�ĸ߹ܣ��������Ǵ�ͷ����

����˵���İɣ����ǵı������ģ�

�����²۾��������ǣ�

��������������������

(���α༭��admin)

��ѧ������£���ѧ�����

��ѧ������£���ѧ����� ��ʩ�������ˣ�����ԭ����

��ʩ�������ˣ�����ԭ����- ����������˫���ְ汾ͼ�꣨����棩

- �����չ�˾�����������£����ӵ��ٷ�һ�ᣩ

- ������ʷ���գ�����һ���Ը㶮������ʷ��

- ���ڱ�����ʵ���֣��ڱ��Ĵ�˵��

- ����Ԫʢ��ָ�ĸ��ʵۣ���Ԫʢ��˵�����ĸ���

- �������ʱԼ����Ҫ���ݣ��˽̰���ʷ���꼶��

- ������ָ����˭����ʷ�ϱ���ָ����˭��

- ������Ӣ���������廢�Ͻ���������ʲô��˼��

- ��ָ¹Ϊ������˭��ָ¹Ϊ������λ��ʷ���

- ����˵֮�����й������˵֮�����й����

��˹����ն����ԩ

��˹����ն����ԩ ��ʷ�ϵļ���ɱ��

��ʷ�ϵļ���ɱ��- ���Ƴ��ʵ۳������ձ�������Ϊ�ΰ����ǹؽ���

- ����ʩ�������ˣ�����ԭ����ʲô��

- ����ƽ֮ս�����ɱ40���Ծ� �Ұܵ��Թ�Ϊ��

- ����ʼ��ΪʲôҪ����̫���Ըߣ���ʷ�ϵ��Ը�

- �������Ĵ�˵�������Ĵ�˵���ܣ�

- �������ĹŴ�Ů�����֣������Ǻ�����Ů������

- ����֤ʵ¼�������ô���ģ���֤ʵ¼������

- ������ʱ����������ǻ۵��ˣ�����˭�أ�

- �������ڴ�λ��˭������λ��������Ӣ�����

- ������ڴ�˵���������ʲô�涨��